Автономные агенты Nullify только что набрали 70% по вероятности поглощения. И они не одни.

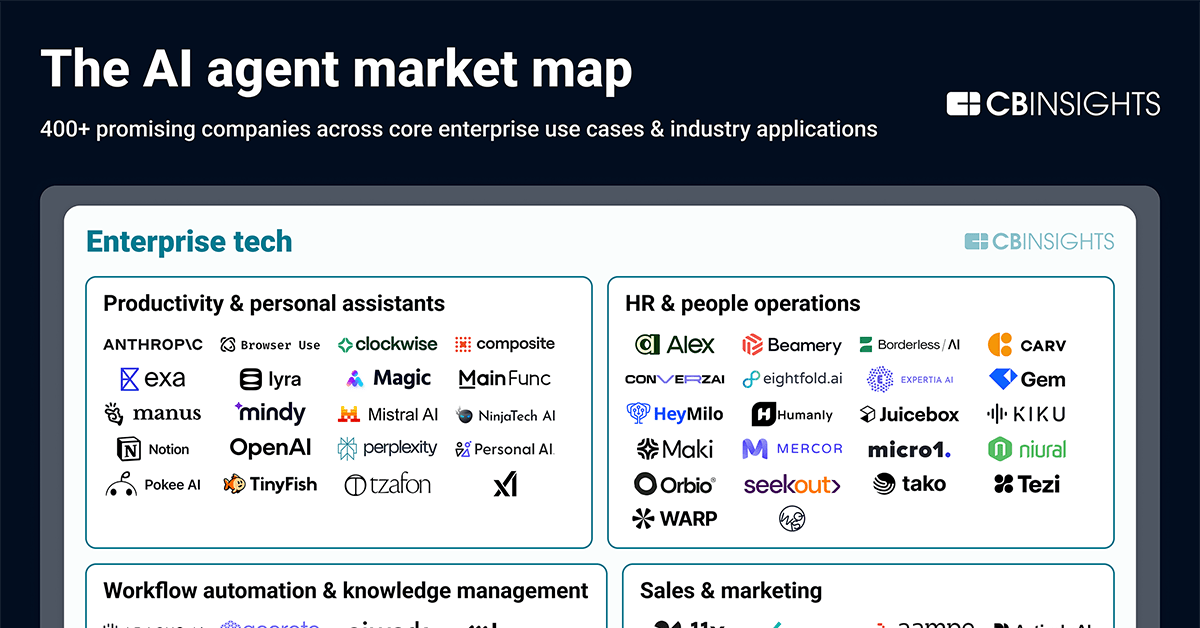

CB Insights на этой неделе выложили обновлённую карту рынка AI-агентов, где выделили свыше 400 частных компаний, несущихся на волне агентности, которая рушит корпоративное ПО. Ещё в марте 2025-го они фиксировали около 300 игроков. А теперь? Тысячи — и Big Tech, и стартапы наводняют поле всем подряд: от горизонтальных workflow до нишевых отраслевых решений.

Но вот где цифры бьют в точку: каждый пятый новый единорог лепит агентов. Инкумбенты их скупают оптом. Хаос — но прибыльный, — и у меня есть данные, чтобы показать: это не просто хайп.

Помните лихорадку мобильных приложений?

Напоминает 2008-й, после запуска App Store. Тогда разработчики хлынули с приложениями на любой вкус — от фитнес-трекеров до симуляторов ферм. Дальше — жёсткая консолидация, гиганты вроде Apple отобрали победителей. С AI-агентами тот же сценарий. Пока доминируют горизонтальные инструменты (2:1 перевес), но вертикальные рвут вперёд — в здравоохранении компаний с 7 до 47. Ставлю: будет похожий отсев, только с M&A в роли выравнивателя.

Топ по выручке — компаниям в среднем 3,8 года. Лидирует разработка ПО, Cursor (Anysphere) и Replit в верхних строчках. Шесть кодинговых агентов в топ-20 — неудивительно, с их проверяемыми процессами и быстрым ROI. Но расходы на инференс от моделей с рассуждениями уже кусаются — предвестник ценовых войн повсюду.

«Частный рынок AI-агентов движется к большей специализации. Горизонтальные стартапы-агенты опережают вертикальные почти 2:1. Но с прошлого релиза карты отраслевые решения резко выросли.»

Прямая цитата из CB Insights. В точку — только они слишком деликатны насчёт ребрендингов. Многие «зрелые» приватники просто прилепляют «агент» к старым продуктам ради хайпа. Настоящее новаторство — в батчах YC, которые ставят на вертикали вроде здравоохранения, где универсалы спотыкаются о HIPAA.

Агенты по кибербезопасности лидируют по вероятности экзитов. Nullify и Strike Ready — обе свыше 70% на поглощение за два года. AI-кибер M&A уже бьёт рекорды 2025-го. Почему? Угрозы эволюционируют быстрее, чем когда-либо, — агенты, что сами охотятся за ними? Инкумбенты такое за ночь не слепят.

Задавят ли вертикальные агенты горизонтальных?

Данные намекают: возможно. Корпоративные категории — аналитика данных, продажи, маркетинг — густо усеивают карту, но там давка. Крупнейший кластер — универсальные конструкторы workflow (no-code/low-code), обещающие autonomy на перетаскивании. Звучит заманчиво. Реальность? В основном обёртки вокруг LLM с хлипким многошаговым мышлением. Настоящим агентам нужны память, инструменты, планирование — и тут расходы взлетают.

Отраслевые выглядят ярче. Финансовые услуги: агенты для инвестиционных исследований, что парсят отчёты за секунды. Здравоохранение: теперь 47 игроков, от поиска лекарств до сортировки пациентов. Лайфсайенс делает ставку на специализированные модели без галлюцинаций по FDA. Не хайп — выручка подтверждает. Топ-20 агентов растут как на дрожжах, потому что решают боли, которые инкумбенты игнорят.

Но мой острый взгляд: карта недооценивает инфраструктурный ров. CB Insights не включили стеки для агентов (логично), но без дешёвого инференса и надёжных инструментов приложения сдуваются. Помните прошлые зимы агентов? Циклы хайпа, где пилоты сияли, а масштабирование провалилось. Прогноз: 80% из этих 400 исчезнут или перестроятся к 2027-му, выжившие сольются с гиперскейлерами.

Деньги текут. Единороги множатся в агентском темпе. Экзиты на подходе в кибере и девтулах. Но вызовы на носу — счета за инференс, риски галлюцинаций, ад интеграций. Корпорации не поставят всё на непроверенную автономию.

Агенты для продуктивности целят в потребителей — исследования в браузере, лайфхаки по времени. Весело, но прилипчивость? Сомнительно против обёрток ChatGPT.

Юридические для внутреннего юза? Агенты, что строчат контракты и вылавливают клаузы. Рано, но потенциал выручки орёт.