Los agentes autónomos de Nullify acaban de marcar un 70% de probabilidad de adquisición. Y no van solos.

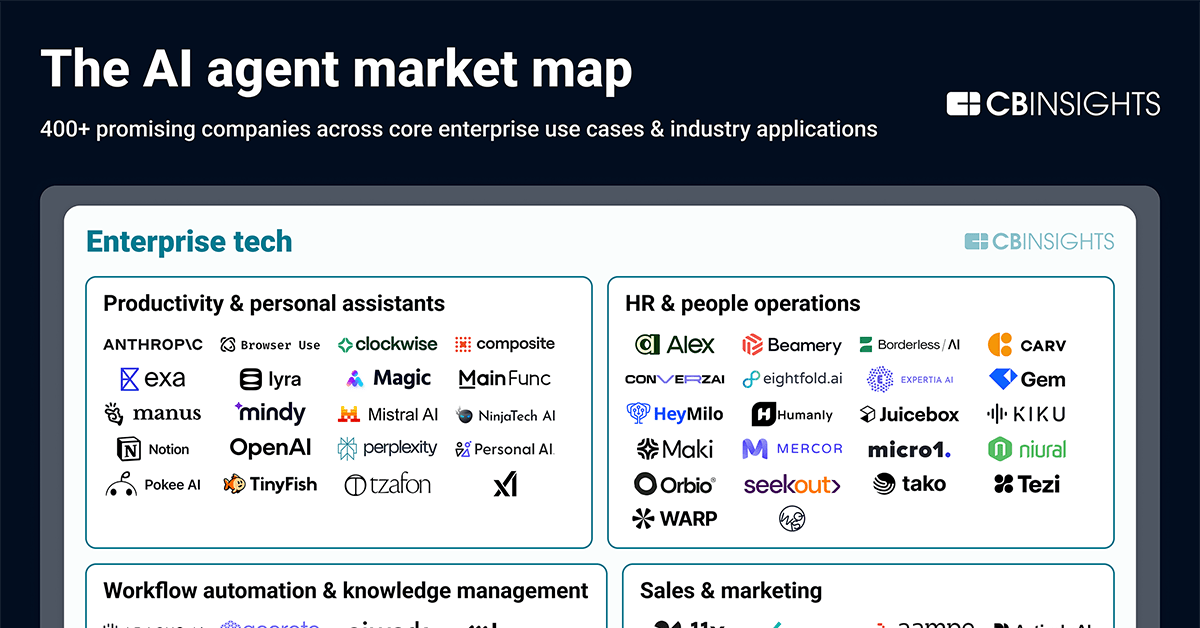

CB Insights soltó esta semana su mapa actualizado de agentes IA, destacando más de 400 empresas privadas que surfean la ola agentic que está patas arriba el software empresarial. En marzo de 2025 rastreaban unas 300. ¿Ahora? Miles, con Big Tech y startups inundando el terreno desde flujos horizontales hasta nichos industriales.

Pero el dato que pega fuerte: uno de cada cinco nuevos unicornios arma agentes. Los incumbentes los barren en rachas de compras. Es un caos —caos rentable— y tengo los números para demostrar que esto va en serio, no es puro humo.

¿Te acuerdas del boom de apps móviles?

Esto huele a 2008, justo después del lanzamiento de la App Store. Entonces los desarrolladores se volcaron con apps especializadas para todo, desde rastreadores fitness hasta simuladores de granjas. Avanza rápido: llegó la consolidación brutal, con gigantes como Apple seleccionando a los ganadores. ¿Agentes IA? Mismo guion. Hoy dominan las herramientas horizontales (ventaja 2 a 1), pero los verticales repuntan —salud saltó de 7 a 47 empresas— y avisan que los especialistas se abrirán trincheras en sectores regulados. Mi apuesta: veremos una poda parecida, pero con M&A como el gran nivelador.

Los top en ingresos promedian 3,8 años. Lidera el desarrollo de software, con Cursor (Anysphere) y Replit rompiendo las listas. Seis agentes de código en el top 20 —no sorprende, con flujos testeables y ROI inmediato. Pero ¿los costos de inferencia de modelos de razonamiento? Ya pican, un adelanto de guerras de precios por todos lados.

«El mercado privado de agentes IA va hacia una mayor especialización. Las startups de agentes IA horizontales superan casi 2-1 a las soluciones verticales. Sin embargo, desde la última publicación del mapa, las específicas por industria han repuntado.»

Directo de CB Insights. Clavado —pero se cortan con los rebrands. Muchos privados ‘maduros’ solo le pegan ‘agente’ a productos viejos para subirse al hype. ¿Innovación real? Fíjate en los batches de YC que apuestan fuerte por verticales como salud, donde los generalistas tropiezan con HIPAA.

Los agentes de ciberseguridad lideran en probabilidades de salida. Nullify y Strike Ready pasan del 70% para adquisición en dos años. El M&A de IA en ciber ya bate récords de 2025. ¿Por qué? Las superficies de ataque evolucionan más rápido que nunca —agentes que cazarán amenazas solos, los incumbentes no lo arman de la noche a la mañana.

¿Aplastarán los verticales a los horizontales?

Los datos dicen que quizás. Las categorías de tech empresarial —análisis de datos, ventas, marketing— llenan el mapa, pero atestadas. Los constructores de flujos generales (plataformas no-code/low-code) forman el blob más grande, prometiendo autonomía drag-and-drop. Suena de lujo. ¿Realidad? La mayoría son wrappers de LLM con razonamiento multi-paso flojo. Los agentes de verdad necesitan memoria, herramientas, planificación —y ahí los costos se disparan.

Los específicos por industria brillan más. Servicios financieros: agentes de investigación que parsean filings en segundos. Salud: 47 jugadores ya, desde descubrimiento de fármacos hasta triaje de pacientes. Life sciences apostando por modelos especializados que no alucinen con regulaciones FDA. No es hype; los ingresos lo respaldan. Los top 20 crecen como rayos porque los verticales resuelven dolores que los incumbentes ignoran.

Pero mi visión afilada: este mapa subestima el foso de infraestructura. CB Insights excluye stacks de agentes (justo), pero sin razonamiento barato y herramientas fiables, las apps se caen. ¿Recuerdas los inviernos de agentes pasados? Ciclos de hype donde los pilotos deslumbraban pero no escalaban. Predicción: el 80% de estos 400 desaparece o pivotea para 2027, los sobrevivientes se bundlean con hyperscalers.

Fluye el funding. Unicornios saliendo a ritmo agentic. Salidas listas en ciber y dev tools.