Les agents autonomes de Nullify affichent désormais un score de probabilité d’acquisition à 70 %. Et ce n’est pas un cas isolé.

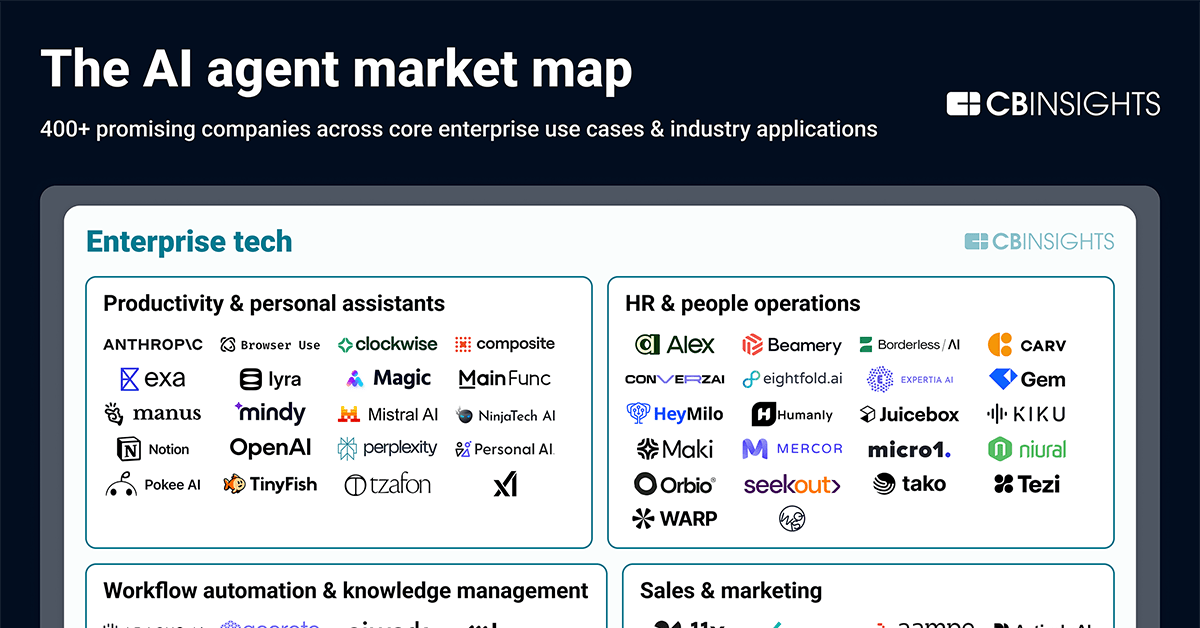

CB Insights a dévoilé cette semaine sa carte actualisée du marché des agents IA, braquant les projecteurs sur plus de 400 entreprises privées qui surfent sur la vague agentique en train de chambouler les logiciels d’entreprise. En mars 2025, elles en pistaient une bonne 300. Aujourd’hui ? Des milliers, avec Big Tech et startups qui déferlent sur le terrain, des workflows horizontaux aux solutions ultra-nichées.

Mais le vrai choc des données : une nouvelle licorne sur cinq bosse sur des agents. Les acteurs établis les raflent en mode tornade d’acquisitions. C’est le chaos — un chaos juteux — et j’ai les chiffres pour démontrer que ce n’est pas que du buzz.

Vous vous souvenez de la ruée sur les apps mobiles ?

Ça rappelle furieusement 2008, juste après le lancement de l’App Store. À l’époque, les devs avaient envahi le créneau avec des apps spécialisées pour tout et n’importe quoi, des traqueurs fitness aux simulateurs agricoles. Résultat : une consolidation massive, avec des géants comme Apple qui ont trié le bon grain de l’ivraie. Les agents IA ? Même scénario. Les outils horizontaux dominent pour l’instant (avantage 2 contre 1), mais les verticales décollent — la santé est passée de 7 à 47 boîtes —, ce qui laisse présager que les spécialistes vont creuser des douves dans les secteurs réglementés. Mon pronostic : on va assister à un grand ménage, avec le M&A comme égalisateur suprême.

Les meilleurs générateurs de revenus ont en moyenne 3,8 ans. Le dev logiciel est en tête, avec Cursor (Anysphere) et Replit dans le top. Six agents de codage dans les 20 premiers — pas étonnant, vu les workflows testables et le ROI immédiat. Mais les coûts d’inférence des modèles de raisonnement ? Ils piquent déjà, un avant-goût des guerres de prix à venir partout.

« Le marché privé des agents IA tend vers une spécialisation accrue. Les startups d’agents IA horizontaux surpassent les solutions verticalisées de près 2 contre 1. Pourtant, depuis notre dernière carte, les offres sectorielles ont explosé. »

Paroles de CB Insights. Pile poil — mais ils sont trop polis sur les rebrandings. Plein de « matures » privés collent juste l’étiquette « agent » sur leurs produits existants pour surfer le hype. La vraie innovation ? Chez les batches YC qui misent gros sur les verticales comme la santé, où les généralistes trébuchent sur les barrières HIPAA.

Les agents cybersécurité caracolent en tête des probabilités de sortie. Nullify et Strike Ready dépassent les 70 % d’acquisition d’ici deux ans. Le M&A IA-cyber a déjà pulvérisé les records de 2025. Pourquoi ? Les surfaces d’attaque évoluent plus vite que jamais — des agents qui chassent les menaces en solo ? Les acteurs établis ne peuvent pas improviser ça du jour au lendemain.

Les agents verticaux vont-ils écraser les horizontaux ?

Les données penchent pour un oui. Les catégories enterprise — analyse de données, ventes, marketing — bourrent la carte, mais c’est blindé. Les builders de workflows généraux (no-code/low-code) forment le plus gros blob, promettant de l’autonomie en drag-and-drop. Ça sonne bien. La réalité ? La plupart sont des wrappers LLM au raisonnement multi-étapes bancal. Un vrai agent a besoin de mémoire, d’outils, de planification — et c’est là que les coûts s’envolent.

Les spécificités sectorielles brillent plus fort. Services financiers : agents d’investissement qui décortiquent les dépôts en secondes. Santé : 47 joueurs désormais, de la découverte de médicaments au tri des patients. Life sciences parient sur des modèles spécialisés qui ne hallucineraient pas sur les regs FDA. Pas du vent ; les revenus le confirment. Les 20 premiers agents affichent une croissance fulgurante car les verticales résolvent des douleurs que les acteurs établis snobent.

Mais mon avis tranché : cette carte sous-estime le fossé infrastructurel. CB Insights exclut les stacks d’agents